Taxe d’aménagement

Retrouvez en ligne les explication pratiques, le simulateur national de calcul de la taxe d’aménagement, les taux applicables à l’Oise, l'affiche de présentation disponible en communes mais aussi les principales questions que vous pourriez vous poser...

La taxe d’aménagement

Tout projet de construction, d’agrandissement, de reconstruction, d’installation ou d’aménagement de toute nature, est soumis au versement de la taxe d’aménagement comprenant une part départementale et/ou une part communale

Le taux de la part départementale est de 2,5 % pour le département de l’Oise.

Le conseil départemental a également institué les exonérations facultatives suivantes :

- 100 % des logements HLM Habitations à loyer modéré

- 50 % de la surface excédant les 100 premiers mètres carrés des résidences principales financées à l’aide d’un prêt à taux 0 %

- 50 % des bâtiments à usage industriel et artisanal

- 100 % des commerces de détail d’une surface de vente inférieure à 400m²

- 100 % des immeubles classés ou inscrits

Tout savoir sur la taxe d'aménagement

Consultez le feuillet de la DDT muni de toutes les informations pratiques.

Retrouvez les taux et/ou les exonérations applicables par commune de l'Oise :

Testez le simulateur national sur le site du ministère de la Cohésion des territoires en charge des Collectivités territoriales.

Découvrez l' affiche explicative de présentation disponible dans les communes de l'Oise

Questions / Réponses

Dois-je payer cette taxe chaque année ?

Non, cette taxe est exigible une seule fois par autorisation de construire, en 1 ou 2 versements :

Si le montant de la TA est inférieur à 1500 euros, elle sera exigible en 1 échéance au minimum 12 mois après la date de délivrance de l’autorisation.

Si le montant de la TA est supérieur ou égal à 1500 euros, la taxe sera payable en 2 échéances (une première moitié au minimum 12 mois après la date de délivrance de l’autorisation et la seconde moitié au minimum 24 mois après la date de délivrance de l’autorisation).

Je n’ai pas encore commencé mes travaux, dois-je tout de même payer cette taxe ?

Oui, cette taxe est indépendante de l’avancement des travaux. Elle est générée automatiquement par la délivrance d’une autorisation.

Toutefois, si vous ne souhaitez pas donner suite à votre projet et que vous n’avez pas entrepris les travaux, vous pouvez solliciter l’annulation de l’autorisation auprès de la mairie qui vous l’a délivrée.

Seul un arrêté d’annulation ou une attestation de caducité (dans le cas où les travaux n’auraient pas été entrepris avant la fin de validité de l’autorisation) daté et signé par l’autorité compétente permettra d’annuler la taxe.

Mes travaux ne sont pas terminés, dois-je tout de même payer cette taxe ?

Oui, cette taxe est indépendante de l’avancement des travaux. Elle est générée automatiquement par la délivrance d’une autorisation.

J’ai des places de stationnement sur mon terrain, sont-elles assujetties à cette taxe ?

Oui, dès lors que vous avez des places de stationnement, matérialisées ou non, sur votre terrain (mais à l’extérieur de la construction), celles-ci sont assujetties à la taxe d’aménagement.

Le calcul de la taxe est alors le suivant :

nombre de places x 2 000 €/place (ou 5000€ en fonction des communes) x taux en vigueur

Je construis un carport, vais-je payer cette taxe ?

Oui, par rapport au nombre de places de stationnement situées sous ce carport, mais pas au titre de la construction puisqu’il s’agit d’un bâtiment ouvert, non constitutif de surface taxable.

Combien de temps a l’administration pour procéder au calcul de la taxe ?

L’administration a jusqu’au 31 décembre de la quatrième année qui suit la délivrance de votre autorisation de construire pour procéder à la liquidation de la taxe d’aménagement et de la redevance d’archéologie préventive de votre dossier (article L331-21 du code de l’urbanisme). Vous devrez alors vous acquitter de ces taxes à réception des titres de perception.

Je transforme une grange en habitation, est-ce taxable ?

Oui. Le changement de destination de surfaces de plancher agricoles ou assimilées, est considéré comme une opération de construction entraînant la création de surface taxable nouvelle et génère donc le paiement de la taxe d’aménagement (article R331-3 du code de l’urbanisme).

Mon projet ne crée pas de surface taxable, dois-je remplir l’imprimé de déclaration des éléments nécessaires au calcul des impositions ?

Oui, même si vous ne créez pas de surface taxable, vous devez compléter la ligne 1-1 en indiquant « 0 » ou « néant », et l’imprimé doit être daté et signé.

J’aménage mon garage en pièce habitable, vais-je payer de la taxe d’aménagement ?

Non, la transformation des surfaces déjà constitutives de surface taxable, comme le garage, n’est pas assujettie à la taxe d’aménagement. Celle-ci a déjà été réglée lors de la construction du garage.

Les déclarations préalables sont-elles taxables ?

Oui. Dès lors qu’une déclaration préalable autorise une construction constitutive de surface taxable (abri de jardin, véranda...), un aménagement ou une installation (carport, place de stationnement, piscine...), le projet est soumis au versement de la taxe d’aménagement.

J’ai des difficultés de paiement, puis-je avoir des facilités de paiement ?

En cas de difficultés, il vous appartiendra de solliciter un échéancier auprès de la DDFIP figurant sur votre titre de perception (seule compétente pour le recouvrement de la taxe)

Je n’ai pas réalisé l’ensemble des travaux prévus au permis de construire. Peut-on réduire la taxe ?

Seul un arrêté de permis de construire modificatif en réduction de surface, daté et signé par l’autorité compétente pourra permettre une réduction de la taxe d’aménagement.

Pour cela, il vous faudra déposer une demande de permis de construire modificatif à la mairie du lieu de construction.

Je démolis une construction et j’en réalise une nouvelle. Quelle surface taxable dois-je déclarer ?

La surface taxable à déclarer est la surface taxable totale de la nouvelle construction, sans en déduire la surface supprimée.

Cette surface est à déduire de la surface taxable existante conservée.

Exemple : vous avez une habitation 90m² avec une véranda de 30m². La surface taxable existante avant la réalisation du projet (démolition + construction) est de 120m². Vous démolissez la véranda et en construisez une nouvelle de 35m². La surface taxable nouvelle créée à déclarer est de 35m² et la surface taxable existante conservée est de 90m² (habitation uniquement puisque la véranda de 30m² a été démolie).

J’ai un prêt à taux 0 %. Ai-je droit à une exonération de la taxe ?

Suite à l’obtention d’un prêt à taux 0 % pour financer l’acquisition de votre résidence principale, vous pouvez bénéficier d’une éventuelle exonération facultative sur, au maximum, 50 % de la surface de votre construction, au-delà des 100 premiers mètres carrés ; à condition que la commune sur laquelle vous construisez, ait institué cette exonération facultative ainsi que le conseil départemental. Pour les communes et le département de l’Oise, vous pouvez consulter les tableaux des taux et exonérations mis en ligne sur ce site.

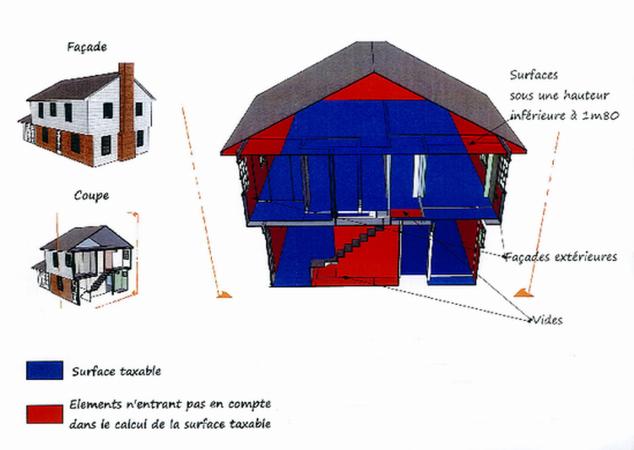

Quelles surfaces sont prises en compte pour le calcul de la taxe ?

La surface prise en compte est la taxable de la construction qui est égale à la somme des surfaces de plancher closes et couvertes, sous une hauteur de plafond supérieure à 1,80m, calculée au nu intérieur des façades, déduction faite des vides et des trémies